Transformation des intérêts non déductibles en intérêts déductibles

Dans un contexte où les taux d’imposition sont élevés et où les « allégements fiscaux » sont minimes pour de nombreux Canadiens, il n’est pas surprenant que de nombreux fiscalistes et conseillers en placement se fassent poser des questions sur les moyens de payer moins d’impôt et de déduire davantage de dépenses de leur revenu imposable. Les clients cherchent souvent à savoir si les intérêts hypothécaires peuvent servir à réduire leur revenu imposable, ce qui n’est pas surprenant compte tenu des coûts exorbitants des logements et des intérêts sur les prêts hypothécaires.

Contrairement aux États-Unis, où les intérêts hypothécaires peuvent être déduits de façon détaillée afin de réduire le revenu imposable, le Canada n’a pas de disposition semblable dans sa législation fiscale pour les résidences principales. Les conseillers en fiscalité et les conseillers en placement ont donc dû faire preuve de créativité pour transformer les intérêts hypothécaires non déductibles en dépenses déductibles d’impôt.

À première vue, le fait de substituer des intérêts non déductibles par des intérêts déductibles semble aller de soi pour les propriétaires qui cherchent à réduire leurs dépenses après impôts. Toutefois, comme nous le verrons dans le présent article, il faut tenir compte de nombreux facteurs importants pour s’assurer que les règles fiscales sont respectées tout en tenant compte des risques liés à l’utilisation d’un levier financier pour investir.

Dans des circonstances idéales, cette stratégie, aussi connue sous le nom de de stratégie de mise à part de l’argent (ou manœuvre de Smith) , pourrait accélérer le remboursement de l’hypothèque sur la résidence principale, aidant ainsi les gens à atteindre leurs objectifs financiers plus rapidement. Toutefois, des taux d’intérêt élevés et le risque de repli des marchés pourraient également entraîner des résultats indésirables. Il faut aussi se demander si d’autres stratégies d’économie d’impôt, comme la maximisation des cotisations au CELI et au REER, pourraient compléter cette manœuvre ou même donner des résultats positifs.

Dans quels cas les intérêts sont-ils déductibles d’impôt?

Les règles relatives à la déductibilité des intérêts sont complexes, mais, essentiellement, l’alinéa 20 (1) (c) de la Loi de l’impôt sur le revenu exige que, pour que les intérêts soient déductibles, ils doivent l’être conformément à une obligation légale de payer des intérêts sur des fonds empruntés et utilisés pour gagner un revenu d’une entreprise ou d’un bien.

Ces critères consistent en l’emprunt, l’objet, le revenu et l’utilisation. Tous ces critères doivent être respectés pour que le revenu soit déductible d’impôt.1

À partir de cette description générale, on comprend pourquoi un prêt hypothécaire ordinaire sur une résidence principale ne satisfait pas aux critères de déductibilité des intérêts – la monnaie empruntée n’est pas utilisée pour gagner un revenu d’entreprise ou de biens.

Les intérêts, les dividendes, les loyers et les redevances sont des exemples de revenus tirés de biens, mais il est important de noter qu’ils ne comprennent pas les gains en capital. Par conséquent, lorsqu’on emprunte des fonds pour investir, il est important de tenir compte du fait que les intérêts ne seraient pas déductibles en vertu de l’alinéa 20 (1) (c) si les fonds sont empruntés pour réaliser des gains en capital. Comme nous le verrons plus loin dans l’article, cela aurait une incidence sur le type d’investissement que l’on ferait dans le cadre de cette stratégie.

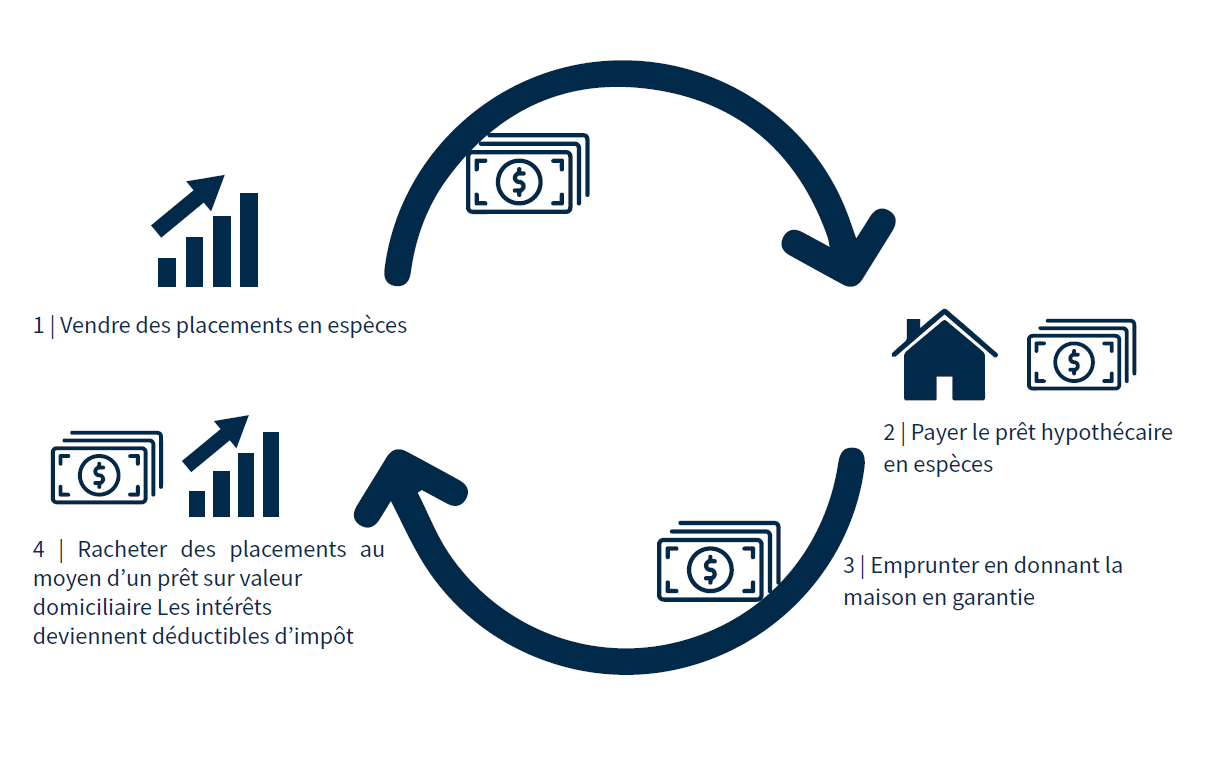

Créer des intérêts hypothécaires déductibles

Dans le but de satisfaire aux critères susmentionnés, une personne doit contracter un emprunt pour investir dans des actifs qui génèrent un revenu de bien. En général, lorsqu’une personne a des capitaux propres sur sa maison, elle contracte un prêt hypothécaire, ou une marge de crédit hypothécaire, qui lui permet d’emprunter jusqu’à un certain pourcentage de la valeur de sa maison.

Selon cette technique, les fonds empruntés au moyen de la marge de crédit hypothécaire seraient investis dans un compte de placement non enregistré, qui doit générer un revenu imposable provenant de dividendes et/ou d’intérêts. Lorsque l’emprunteur effectue son paiement hypothécaire, le montant du principal de l’emprunt hypothécaire est de nouveau emprunté au moyen de la marge de crédit hypothécaire et réinvesti pour tirer un revenu de bien. Cela permet de convertir les intérêts hypothécaires non déductibles en intérêts déductibles sur les prêts à l’investissement.

Toutefois, il est essentiel de se rappeler qu’il n’est peut-être pas avantageux de remplacer une forme de dette qui ne génère pas d’intérêts déductibles d’impôt par une forme de dette qui en génère.

Considérez ce qui suit : les taux de la marge de crédit hypothécaire sont généralement plus élevés que ceux des prêts hypothécaires ordinaires sur une résidence principale. Pour établir une comparaison plus exacte, il faudrait examiner le taux de rendement réel, soit les taux d’intérêt après le taux d’imposition marginal des particuliers. Si ce taux d’imposition marginal n’est pas assez élevé en raison d’un niveau de revenu imposable inférieur, cette technique pourrait ne pas produire de résultats avantageux.

Il faut aussi tenir compte du fait que le recours à l’effet de levier pour investir peut aussi être risqué. Comme nous l’avons expliqué, les fonds de la marge de crédit hypothécaire doivent être investis dans des actifs générant des revenus, mais en cas de repli du marché, la valeur des actifs sous-jacents peut diminuer, tandis que les intérêts sur la dette doivent tout de même être payés à un taux d’intérêt plus élevé.

De plus, lorsqu’ils vendent des placements pour rembourser leur prêt hypothécaire sur la résidence principale, les contribuables peuvent devoir payer un impôt supplémentaire sur les gains en capital, à un moment qui n’est peut-être pas idéal.

Remboursement du prêt hypothécaire

En utilisant cette technique, on rembourse l’hypothèque sur sa résidence principale tout en augmentant simultanément sa marge de crédit hypothécaire et son portefeuille de placements. Afin d’accélérer le remboursement du prêt hypothécaire et de procurer les avantages de cette technique, le remboursement d’impôt provenant de la déduction des intérêts est appliqué au capital du prêt hypothécaire, ce qui permet de réduire davantage les paiements d’intérêts en retranchant des mois et des années de la durée du prêt hypothécaire.

Exemple concret de la stratégie de mise à part de l’argent

À l’aide de ces données d’exemple, on augmenterait le solde de la marge de crédit hypothécaire annuellement en fonction des paiements de capital sur le prêt hypothécaire, on utiliserait la marge de crédit hypothécaire pour investir et on utiliserait le remboursement d’impôt provenant des intérêts déductibles sur la marge de crédit hypothécaire comme remboursements supplémentaires sur le prêt hypothécaire. L’utilisation de la stratégie de mise à part de l’argent permettrait d’augmenter les intérêts déductibles d’impôt en augmentant le solde de la marge de crédit hypothécaire, qui finance le portefeuille de placements, d’une année à l’autre.

Données d’exemple

| Solde du prêt hypothécaire principal - Année 1 | 400 000 |

| Solde de la marge de crédit hypothécaire - Année 1 | 200 000 |

| Amortissement du prêt hypothécaire - Années | 25 |

| Prêt hypothécaire sur la résidence principale - Taux d’intérêt | 6 % |

| Marge de crédit hypothécaire - Taux d’intérêt | 7,5 % |

| Taux de rendement des placements | 5,0 % |

| Taux d’imposition marginal | 46 % |

| Paiements d’hypothèque annuels réguliers | 38 000 |

Si l’on utilise la stratégie de mise à part de l’argent avec ces données fournies à titre d’exemple, l’emprunt hypothécaire serait entièrement remboursé au début de l’année 13, alors que si l’on n’utilise pas cette stratégie, à la fin de l’année 12, le solde de l’emprunt hypothécaire serait encore important, soit d’environ 160 000 $.

Ce modèle ne tient pas compte de l’imposition des gains en capital découlant de la vente de placements non enregistrés pour rembourser la marge de crédit hypothécaire, ce qui est présumé se produire lorsque le solde hypothécaire atteint zéro.

Dans cet exemple, sur une période de 15 ans, les flux de trésorerie nets après impôts découlant de l’utilisation de cette méthode sont inférieurs d’environ 50 000 $ à ce qu’ils auraient été si la technique n’avait pas été utilisée. Toutefois, il est important de noter que l’utilisation de cette stratégie entraîne une sortie de fonds annuelle plus importante au cours des années où il reste un solde hypothécaire. Cela s’explique par le fait que les taux d’intérêt sur la marge de crédit hypothécaire sont plus élevés que le taux de rendement des placements non enregistrés.

Ainsi, il est important de comprendre qu’il s’agit généralement d’une stratégie financière à long terme. La stratégie de mise à part de l’argent ne peut entraîner des économies de flux de trésorerie qu’après le remboursement du prêt hypothécaire. Cette technique pourrait ne pas convenir aux personnes qui cherchent à réduire leurs coûts annuels d’habitation aux premières étapes de l’amortissement de leur prêt hypothécaire, compte tenu du coût élevé du levier financier.

Un certain nombre d’hypothèses dans l’exemple ci-dessus pourraient faire en sorte que la stratégie de mise à part de l’argent donne des résultats moins souhaitables, voire négatifs, notamment :

- Ce modèle suppose que le particulier se situe dans une tranche d’imposition élevée de 46 %. Si un contribuable se situe dans une fourchette d’imposition inférieure, l’économie découlant de la déduction pour intérêts sur un prêt à l’investissement peut ne pas compenser la prime du taux d’intérêt qu’il paie sur la marge de crédit hypothécaire par rapport à son prêt hypothécaire pour résidence principale.

- Ce modèle suppose que les taux d’intérêt ont stagné pendant 15 ans aux fins de cet exemple. Toutefois, comme nous l’avons vu au cours des dernières années, les taux d’intérêt sont très variables et les fluctuations des taux d’intérêt pourraient entraîner des résultats moins souhaitables.

- Ce modèle ne tient pas compte des fluctuations du portefeuille d’investissement, il suppose que le capital du portefeuille d’investissement est égal au solde de la marge de crédit hypothécaire. Cet exemple suppose que les placements dont le rendement est sous forme de dividendes et d’intérêts ne fluctueront pas autant dans le cours de leurs actions ou leur valeur nominale (obligations) que les actions dont la valeur est dérivée de la plus-value du capital. Toutefois, il y a toujours un risque lorsque l’on utilise l’effet de levier pour investir, car le placement sous-jacent peut perdre de la valeur, alors que la dette porte sur un montant fixe.

Tolérance au risque

Comme il a été mentionné précédemment, emprunter pour investir peut sembler une stratégie raisonnable lorsqu’on tient compte du rendement antérieur du marché. Toutefois, il est important de se rappeler que le rendement historique du marché ne garantit pas la performance future. Les investisseurs doivent toujours évaluer le degré de volatilité auquel ils sont prêts à faire face au moment de prendre des décisions de placement. Le fait de voir la valeur des placements chuter lorsque ceux-ci sont financés par emprunts à taux d’intérêt élevé peut être stressant et nuire à d’autres objectifs financiers.

Autres éléments à prendre en considération – Revenu tiré du prêt à l’investissement

Outre les risques liés à l’emprunt pour investir, il est également important de tenir compte de certains risques supplémentaires liés à cette technique en ce qui concerne la déductibilité.

Comme il est indiqué aux alinéas 1.27 et 1.69 du Folio de l’impôt sur le revenu S3-F6-C1, Déductibilité des intérêts :

les intérêts sont payables sur les sommes empruntées dans le but de tirer un revenu d’entreprise ou de bien. L’interprétation du terme revenu a été examinée dans l’affaire Ludco :

.... Il est donc clair que « revenu » s’entend du revenu en général, [à] savoir de toute somme qui entre dans le revenu imposable et non seulement du revenu net.

Le tribunal a également déclaré ce qui suit :

[L]e sens ordinaire de cette disposition n’appuie pas l’interprétation selon laquelle « revenu » équivaut à « profit » ou à « revenu net ». [...] En l’absence d’un trompe-l’œil, d’un artifice ou d’autres circonstances viciant l’opération, les tribunaux ne devraient donc pas se demander si le revenu escompté ou touché a un caractère suffisant.

En l’absence d’un trompe-l’œil, d’un artifice ou d’autres circonstances viciant l’opération, un placement qui est porteur d’intérêts ou de dividendes à un taux donné respecte le critère de l’intention de tirer un revenu. Par ailleurs, compte tenu de la définition du terme revenu... et en supposant que l’on respecte tous les autres critères, la déduction des intérêts ne peut pas être refusée en totalité ni être restreinte par le montant du revenu tiré du placement dans le cas où le revenu ne dépasse pas les intérêts.

Si un placement n’est pas porteur d’intérêts ou de dividendes à un taux donné, comme dans le cas de certaines actions ordinaires, il est nécessaire de déterminer si l’on respecte le critère de l’intention. De façon générale, l’ARC estime que des intérêts sur de l’argent emprunté et utilisé pour acquérir des actions ordinaires sont déductibles, car il est raisonnable de s’attendre à ce que leurs détenteurs reçoivent des dividendes éventuellement.

Étant donné que les taux d’intérêt sur les marges de crédit hypothécaire peuvent vraisemblablement dépasser le taux de rendement des dividendes ou des placements porteurs d’intérêts, il est utile de savoir que l’interprétation actuelle des règles fiscales canadiennes par le tribunal ne devrait pas limiter la déduction des intérêts, simplement parce qu’il n’y a pas de bénéfice net lorsqu’on soustrait les intérêts débiteurs du revenu de dividendes ou d’intérêts.

Cela dit, il faut examiner attentivement avec son comptable fiscaliste la question de savoir si les intérêts sont déductibles dans une déclaration de revenu des particuliers, car tous les facteurs doivent être pris en compte pour s’assurer que les exigences de l’alinéa 20 (1) (c) de la Loi de l’impôt sur le revenu sont respectées.

À noter qu’aux fins fiscales provinciales au Québec, la déduction des dépenses de placement (y compris les frais d’intérêts) est limitée au montant du revenu de placement gagné par un contribuable dans l’année. Les dépenses de placement qui ne sont pas déductibles dans une année, en raison de cette limite, peuvent être reportées rétrospectivement sur les trois années précédentes ou prospectivement sur toute année subséquente.

Conclusion

La stratégie de mise à part de l’argent est une technique que les Canadiens pourraient envisager afin d’utiliser la valeur nette de leur maison pour éventuellement rembourser leur prêt hypothécaire plus rapidement. Le fait de s’endetter pour investir peut également comporter des risques considérables, et l’adoption de telles stratégies financières devrait être discutée avec des professionnels de confiance.

Si vous avez des questions sur cette technique et sur son incidence possible sur vous, notre équipe de conseillers en placement et fiscaux chez Raymond James peut vous aider.

Le présent document a été rédigé par le groupe Solutions globales, gestion de patrimoine de Raymond James Ltée (RJL). Les statistiques, les données factuelles et les autres informations figurant dans cet article proviennent de sources que RJL croit être fiables, mais leur exactitude ne peut pas être garantie. Le présent document a pour but de fournir de l’information générale; les renseignements qu’il contient ne doivent pas être considérés comme une offre ou une sollicitation visant la vente ou l’achat de valeurs mobilières. Ils ne sont pas et ne doivent pas être considérés comme étant des conseils juridiques, fiscaux ou comptables ou même comme étant des conseils professionnels. Nous ne sommes pas des conseillers fiscaux et nous recommandons aux clients d’obtenir l’avis d’un professionnel indépendant sur les questions d’ordre fiscal. Le présent document a pour but de fournir de l’information générale et il est établi que RJL n’assume aucune responsabilité, quelle qu’elle soit, quant aux renseignements fournis aux présentes. La diffusion du présent document n’est censée être effectuée que dans les territoires où RJL et l’auteur sont inscrits. Les produits et services liés aux valeurs mobilières sont offerts par l’intermédiaire de Raymond James Ltée, membre du Fonds canadien de protection des investisseurs. Les produits et services d’assurance sont offerts par l’intermédiaire de Raymond James Financial Planning Ltd., qui n’est pas membre du Fonds canadien de protection des épargnants.