Perspectives et stratégies

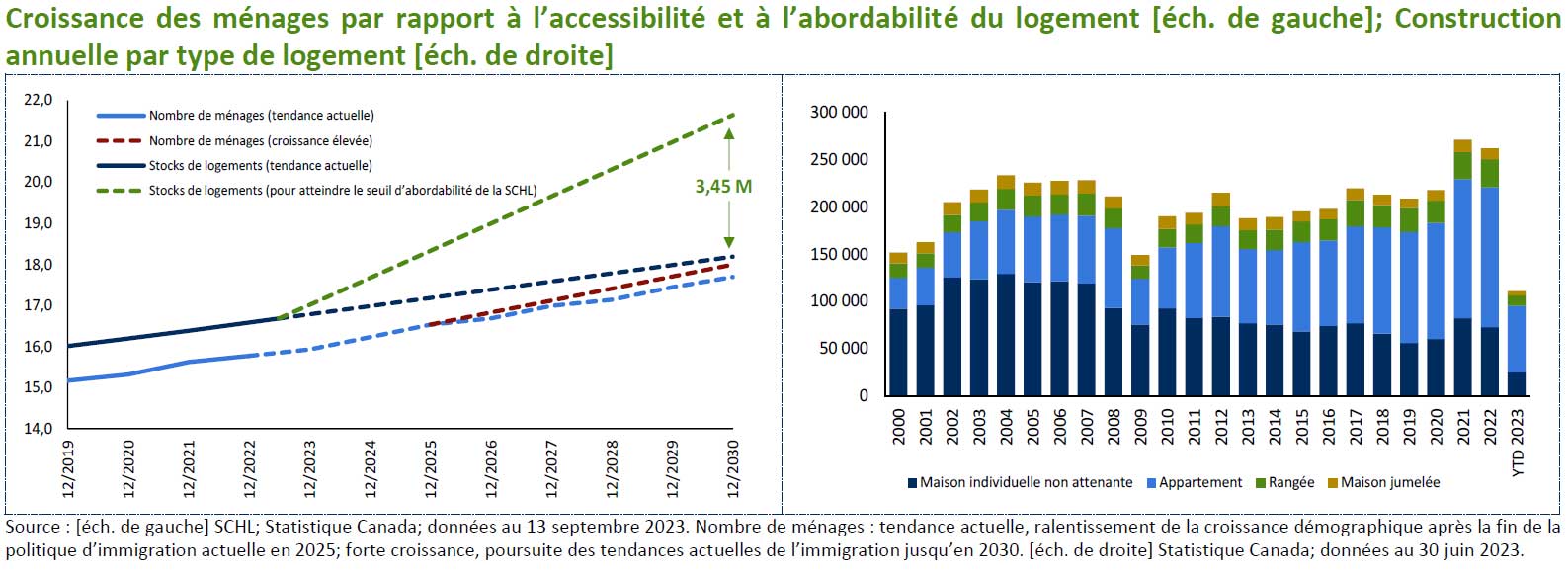

Selon la mise à jour de la Société canadienne d’hypothèques et de logement (SCHL) publiée en septembre, nous aurons besoin de 3,45 millions de logements supplémentaires, en plus des projections de construction actuelles, pour répondre aux besoins en matière d’abordabilité avant 2030. Pour clarifier ce titre, il s’agit du nombre de logements, en plus des 1,5 million de logements qui devraient déjà être construits, nécessaires pour que les logements se situent dans la fourchette « abordable » de la SCHL. Bien que le problème d’abordabilité du logement soit indéniable au Canada, les hausses continues des taux d’intérêt ont contribué à faire grimper le coût du logement à 50 % du revenu disponible à l’échelle nationale. En Ontario et en Colombie- Britannique, ce ratio atteint le chiffre renversant de 60 %. De nombreux lecteurs se souviendront peut-être de la convention des années 1970 selon laquelle les coûts du logement devaient représenter 30 % du revenu disponible, ou du fait que ce ratio a fluctué dans une fourchette de 35 % à 40 % pendant la majeure partie des 20 dernières années à l’échelle nationale. En fonction des hypothèses d’immigration et de croissance de la population, les prévisions actuelles de mise en chantier indiquent que l’accessibilité et l’abordabilité devraient au mieux rester semblables à l’environnement actuel, et qu’il est peut-être plus probable qu’elles se détériorent. Pour atteindre les objectifs d’abordabilité fixés par la SCHL, nous estimons que les mises en chantier devraient plus que tripler, passant d’un peu plus de 200 000 par année actuellement à environ 700 000 par année, et ce, dès maintenant.

Quiconque connaît la dynamique de l’offre et de la demande devrait rapidement comprendre que cela implique une pression à la hausse sur les prix du logement, bien que nous devions également tenir compte de l’incidence de l’abordabilité sur le nombre de participants potentiels à ce marché. La SCHL effectue une analyse approfondie des revenus des ménages dans différentes régions, des migrations entre les provinces, et formule certaines hypothèses sur la croissance de la population, notamment en prévoyant que le taux d’immigration diminuera après 2025, mais avec une analyse de sensibilité allant jusqu’à 700 000 immigrants par année. La question reste donc de savoir si cette crise du logement peut devenir encore plus dramatique ou si elle crée des occasions pour les investisseurs. Malgré une volatilité ou une faiblesse potentielle à court terme et peut-être régionale des prix du logement, la tendance prévisible devrait être à l’appréciation des prix du logement, principalement en raison de l’offre et de la demande. Comme cela crée et aggrave également l’abordabilité, davantage de ménages devront probablement envisager de louer plutôt que d’acheter, ce qui créera probablement des occasions dans des véhicules tels que les fiducies de placement immobilier (FPI) de logements multifamiliaux, et d’autres actifs immobiliers locatifs. Si les niveaux de construction augmentent et se rapprochent des objectifs de la SCHL, des occasions pourraient se présenter dans les secteurs de l’équipement, des fournitures et des services de construction.