Planification des pertes en capital

Découvrez les mises à jour récentes sur ce sujet

C’est le moment de l’année où les épargnants examinent généralement leurs portefeuilles à la recherche d’éventuelles pertes en capital à appliquer aux gains en capital réalisés afin de réduire leur impôt sur le revenu pour l’année. Pour qu’un contribuable canadien puisse appliquer une perte en capital aux gains en capital réalisés au cours de l’année d’imposition 2023, il doit effectuer la transaction au plus tard le 31 décembre 2023. Pour la déclaration de revenus américaine, la date de la transaction sert de date d’inclusion de la fin de l’exercice (et non la date de règlement). Les citoyens américains doivent garder cela à l’esprit afin que les gains et les pertes de l’année d’imposition canadienne correspondent à ceux de l’année d’imposition américaine.

Pour les marchés canadiens et américains, la date d’échéance pour les transactions est le 27 décembre 2023 pour obtenir un règlement d’ici le 29 décembre 2023.

- Considérez ces stratégies fiscales pour réaliser des pertes en capital :

- Vendez le titre et gardez en espèces le produit de la vente du titre.

- Vendez le titre et remplacez-le de façon permanente par un autre placement qui vous convient.

- Vendez le titre et remplacez-le temporairement par un fonds négocié en bourse (FNB) similaire, puis procédez au rachat des actions après 30 jours civils.

- Faites un don de valeurs mobilières à un organisme de bienfaisance enregistré au Canada pour réaliser la perte et recevez un crédit d’impôt pour don de bienfaisance.

- Reportez rétrospectivement les pertes en capital nettes pour compenser les gains en capital nets dans les trois années précédentes où le taux d’imposition le plus élevé s’appliquait.

- Reportez prospectivement les pertes en capital nettes lorsque des gains en capital élevés et des taux d’imposition marginaux élevés sont attendus.

- Reportez la réalisation de la perte à une année ultérieure, lorsqu’un gain en capital important est prévu, comme la vente d’un bien locatif.

Reports rétrospectifs ou prospectifs des pertes en capital

Lorsque les pertes en capital sont supérieures aux gains en capital pour l’année d’imposition, on obtient une perte en capital nette. Un contribuable peut reporter les pertes en capital nettes d’une année d’imposition donnée pour réduire les gains en capital nets de l’une des trois années d’imposition précédentes.

Le contribuable peut également reporter indéfiniment la perte en capital nette pour réduire les gains en capital nets réalisés au cours d’années d’imposition futures.

Voici une illustration des reports rétrospectifs et prospectifs d’une perte :

Modifications proposées à l’impôt minimum de remplacement et reports prospectifs des pertes en capital

Les modifications proposées au calcul de l’impôt minimum de remplacement (IMR) augmenteront le niveau de complexité après 2023, car les reports prospectifs des pertes en capital seront appliqués uniquement à 50 % de la perte brute, tandis que le gain en capital sera inclus à 100 % aux fins de l’IMR. En raison de cette inégalité, les contribuables dont le revenu imposable est supérieur à 173 000 $ devraient faire preuve de prudence lorsqu'ils planifient d’appliquer une perte en capital et de la reporter aux années d'imposition futures pour compenser les gains en capital prévus. La perte peut être déductible aux fins de l'impôt fédéral régulier, mais l'IMR peut réduire l'avantage de réclamer la perte. À partir de 2024, il pourrait être plus prudent d’appliquer des pertes en capital la même année en guise de compensation plutôt que de reporter les pertes en capital aux années suivantes.

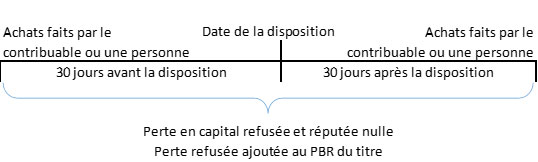

Règles relatives aux pertes apparentes

Un contribuable ne peut pas simplement vendre et racheter les mêmes titres afin de réaliser une perte en capital déductible. Selon les règles fiscales, la transaction sera traitée comme une perte apparente pour refuser la perte si le contribuable ou son conjoint acquiert le même titre dans les 30 jours précédant ou suivant la vente et qu’ils possèdent toujours le titre à la fin de cette période. Cette règle inclut les rachats à l’intérieur des comptes REER, FERR et CELI, ainsi que les rachats par une société contrôlée par le contribuable ou son conjoint. Le détenteur actuel du titre racheté doit ajouter la perte refusée à son prix de base rajusté (PBR). Cette règle signifie également que les contribuables ne devraient pas placer des titres perdus en nature dans leur REER ou CELI, car la perte n’est pas déductible au moment de la cotisation ou de la disposition finale à l’intérieur du régime.

Les contribuables peuvent se servir des règles relatives aux pertes apparentes pour transférer une perte en capital à leur conjoint. Par exemple, si X a déjà des pertes en capital pour l’année ou un solde de pertes qu’il peut reporter à une année suivante, il peut vendre l’actif sur le marché et s’accorder avec sa conjointe Y, qui n’a pas subi de pertes et possède un gain en capital élevé, pour acheter le titre sur le marché dans les 30 jours suivant la date de la vente par X. Y recevra le coût de base le plus élevé aux fins de l’impôt, mais devra ajouter la perte refusée de X à son propre PBR. Y pourra alors réaliser la perte lorsqu’elle le vendra sur le marché au moins 30 jours après la vente de l’action par X.

Conversion de devises

N’oubliez pas de prendre en considération les taux de change au moment d’estimer les gains en capital pour l’année. Ce qui pourrait sembler un gain élevé dans un compte en dollars américains pourrait s’avérer être une perte en dollars canadiens (ou inversement) lorsque les valeurs d’achat et de vente sont converties à leur taux respectif.

Sociétés privées canadiennes

Les actionnaires de sociétés privées canadiennes devraient s’adresser au comptable fiscaliste de leur entreprise avant que celle-ci ne cède des titres pour réaliser une perte en capital. Le versement d’un dividende en capital pourrait être prévu, et toute perte en capital entraînera une réduction inattendue du solde du compte de dividende en capital (CDC). Le solde du CDC est mesuré à un moment précis et non d’une année d’imposition à l’autre. Les dividendes en capital versés en sus du solde des dividendes en capital sont soumis à une pénalité de 60 %.

Parlez à votre conseiller en placement Raymond James pour discuter de vos stratégies de planification des pertes en capital.

Ce document a été préparé par le groupe Solutions globales, gestion de patrimoine de Raymond James Ltée (RJL). Les statistiques, les données factuelles et les autres informations figurant dans cet article proviennent de sources que RJL croit être fiables, mais leur exactitude ne peut pas être garantie. Les renseignements que ce document contient ne doivent pas être considérés comme une offre ou une sollicitation visant la vente ou l’achat d’un quelconque produit et ne doivent pas être interprétés comme des conseils fiscaux. Nous ne sommes pas conseillers fiscaux et nous recommandons aux clients d’obtenir l’avis d’un professionnel indépendant sur les questions d’ordre fiscal. Les renseignements sont fournis sans pour autant engager d’aucune façon la responsabilité de RJL. Ce document ne peut être distribué que dans les juridictions où RJL et son auteur sont inscrits. Les produits et services liés aux valeurs mobilières sont offerts par l’intermédiaire de Raymond James Ltée, membre du Fonds canadien de protection des épargnants. Les produits et les services liés à l’assurance sont offerts par l’intermédiaire de Planification financière Raymond James Ltée , qui n’est pas membre du Fonds canadien de protection des épargnants. Lorsqu’ils fournissent des produits d’assurance-vie, les conseillers financiers agissent en tant que représentants d’assurance de PFRJ. Les services fiduciaires de Raymond James Ltée sont offerts par Compagnie Trust Solus (« CTS »). CTS est une société affiliée à Raymond James Ltée et elle offre des services fiduciaires à travers le Canada. CTS n’est pas membre du Fonds canadien de protection des investisseurs. Les conseillers de Raymond James ne sont pas des conseillers fiscaux et nous recommandons aux clients de demander conseil indépendant à un conseiller professionnel sur les questions liées à la fiscalité.